うつ病を発症すると、多くの方はこのような悩みを抱えます。

こんな場合、社会保障制度から何かしらのお金が受け取れないでしょうか。

実は、うつ病で会社を休んだり、退職した場合、以下のような給付金や制度が利用できます。

|

給付金・制度名 |

条件 |

金額 |

期間 |

|

傷病手当金(公的医療保険) |

|

月額:額面給与の約2/3 |

通算1年6ヵ月 |

|

障害年金(公的年金制度) |

|

|

有期認定の場合は1~5年ごとに要更新 |

|

失業給付(雇用保険制度) |

|

額面給与の約50~80% |

原則1年間 |

|

最低生活費-収入 |

制限なし |

|

|

自立支援医療制度(精神通院医療) |

特定の精神疾患で通院中 |

医療費3割 → 1割 |

原則1年間 更新が必要 |

|

住居確保給付金(生活困窮者自立支援制度) |

|

家賃相当額 |

原則:3ヵ月間 延長は2回まで 最大9ヵ月間 |

|

|

2年間 更新が必要 |

(※2026年1月時点)

一覧表を見て、たくさんの給付金や制度があることがおわかりいただけたと思います。

一方で、

と戸惑ってしまったかもしれません。

国や専門機関のウェブサイトには、難しい言葉が並んでいて、わかりづらいですよね。

そこでこのコラムでは、上の表に挙げた7つの制度について、もらうために必要な条件や、もらえる金額、もらえる期間などについて、丁寧に分かりやすく解説します。

|

このコラムを読むと分かること |

|

✔ うつ病の方が利用できる、7つの給付金や制度 ✔ 各給付金・制度を受け取るための条件 ✔ 各給付金・制度で受け取れる金額と期間 ✔ 傷病手当金と障害年金を受け取る手順 |

特に、現在会社を休んでいるなら「傷病手当金」、うつ病と診断されてから1年以上が経過して症状が重いなら「障害年金」の可能性があります。

この2つの給付金については、申請や請求の手順も解説します。

うつ病で、仕事や生活がままならず、給付金を受け取りたい方は、ぜひ参考にしてください。

1 【全7種類】うつ病で受けられる可能性がある給付金・制度

このコラムでは、うつ病で受けられる給付金や制度を紹介します。

このコラムでは、うつ病で受けられる給付金や制度を紹介します。

今回紹介するのは、以下7つの給付金・制度です。

|

給付金・制度名 |

条件 |

金額 |

期間 |

|

傷病手当金(公的医療保険) |

|

月額:額面給与の約2/3 |

通算1年6ヵ月 |

|

障害年金(公的年金制度) |

|

|

有期認定の場合は1~5年ごとに要更新 |

|

失業給付(雇用保険制度) |

|

額面給与の約50~80% |

原則1年間 |

|

最低生活費-収入 |

制限なし |

|

|

自立支援医療制度(精神通院医療) |

特定の精神疾患で通院中 |

医療費3割 → 1割 |

原則1年間 更新が必要 |

|

住居確保給付金(生活困窮者自立支援制度) |

|

家賃相当額 |

原則:3ヵ月間 延長は2回まで 最大9ヵ月間 |

|

|

2年間 更新が必要 |

(※2026年1月時点)

表の中のそれぞれの給付金・制度名のリンクから、記事内の解説へと飛べます。特定の給付金や制度が知りたい場合には、各リンク先からご確認ください。

順番に読み進めていくと、どんな給付金や制度があって、どれがご自身に向いているか分かります。

|

労災と特別障害者手当を受けるのは難しい |

|

今回紹介する7つの給付金・制度以外にも、うつ病で受けられるものに、以下2つがあります。

今回のコラムで、この2つの制度を紹介しなかったのは、以下の理由によります。

以上の理由から、2つの制度を受けるのは、あまり現実的ではありません。 もしそれでも受給を検討したいという方は、以下の厚生労働省のウェブサイトを参考にしてください。

|

2 傷病手当金【4日以上会社を休むと対象】

傷病手当金とは、ケガや病気で仕事を4日以上休み、十分な給与がもらえない場合に、公的医療保険から支給される給付金です。

傷病手当金とは、ケガや病気で仕事を4日以上休み、十分な給与がもらえない場合に、公的医療保険から支給される給付金です。

傷病手当金の概要は、以下の通りです。

|

もらう条件 |

|

|

もらえる金額 |

|

|

もらえる期間 |

支給開始から通算1年6ヵ月 |

(※2026年1月時点)

ここでは、傷病手当金について、以下の項目を通して、くわしく解説していきます。

あなたが、今まさにうつ病で会社をお休みしているなら、ぜひ参考にしてください。

2−1 傷病手当金を受けるための3つの条件

まずは、傷病手当金を受けるための条件について、解説します。

傷病手当金を受けるには、以下3つの条件を満たす必要があります。

|

傷病手当金を受けるための3つの条件 |

|

-

-

参考:病気やケガで会社を休んだとき(傷病手当金)|全国健康保険協会

続きを見る

ここからは3つのケースについて、1つずつ解説していきます。

ご自身が傷病手当金を受けられるかどうか、判断する際の参考にしてください。

2−1−1 公的医療保険に加入していること(「国民健康保険」以外)

1つ目の条件は、傷病手当金を受ける本人が、「国民健康保険」以外の、公的医療保険に加入していることです。

具体的には、以下3つの保険制度に加入している場合にのみ、支給されます。

- 健康保険組合

- 全国健康保険協会(協会けんぽ)

- 共済組合

ここで、日本の公的医療保険には、以下の表に挙げる4種類があり、誰もがいずれかの保険制度に加入しています。

|

公的医療保険 |

主な加入者 |

|

健康保険組合 |

主に大企業の会社員 |

|

全国健康保険協会(協会けんぽ) |

主に中小企業の会社員 |

|

共済組合 |

公務員や教職員 |

|

国民健康保険 |

自営業・無職 |

-

-

参考:日本の医療保険制度の仕組み|日本医師会

日本では保険証さえあれば「いつでも」「誰でも」必要な医療サービスを受けることができます。安心して暮らしていくためにも「国民皆保険(かいほけん)制度」を維持していきましょう。

続きを見る

通常、私たちが正社員として就職すると、社会保険に入りますが、傷病手当金はその社会保険(健康保険)から支給されるお金です。

(健康保険と厚生年金保険をセットで「社会保険」とよびます)

会社を辞めて、自営業者となったり、そのまま無職の場合は、市役所・区役所が窓口になっている国民健康保険に加入しますが、この、国民健康保険では傷病手当金は支給されません(国民健康保険には傷病手当金制度が無いからです)。

また、同じ健康保険であっても、退職を機に、「任意継続被保険者」という形で継続加入している場合、退職後にケガや病気になったとしても、傷病手当金は支給されないので、注意が必要です。

2−1−2 業務外のケガや病気の療養で休業していること

2つ目の条件は、業務外のケガや病気の療養で休業していることです。

業務外というのは、仕事を離れたプライベートということです。

健康保険から支給される給付は傷病手当金も含めて仕事中や通勤中のケガや病気は対象外です。

仕事中のケガにより、病院で保険証を見せても「労災なので使えません」と言われたことはないですか?

仕事中や通勤中によるケガや病気は、「労災保険」でカバーされることになっています。

とすれば、仕事中にうつ病を発症すれば労災保険が受けられるとも思われます。

ところが、うつ病は「仕事が原因で発症した」ことの証明がしづらいため、労災認定が困難なのが現実です。

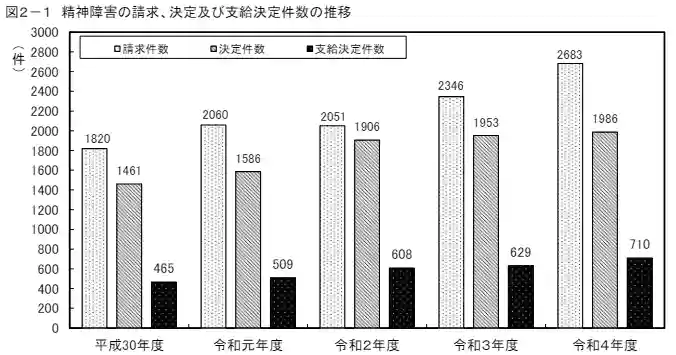

実際、精神障害の方の労災補償状況を示すデータを見ても、精神疾患の労災支給率は、3割程度に過ぎません。

(出典:厚生労働省「精神障害に関する事案の労災補償状況」)

また、精神障害の労災認定の審査には、半年~1年以上の時間がかかります。

平成22年度時点で、審査には平均約8.6ヵ月がかかっていたというデータもあります。

-

-

参考:精神障害の労災認定の基準に関する専門検討会報告書 |厚生労働省

続きを見る

審査の負担や、労災認定の難しさから、まずは傷病手当金を受ける方が現実的です。

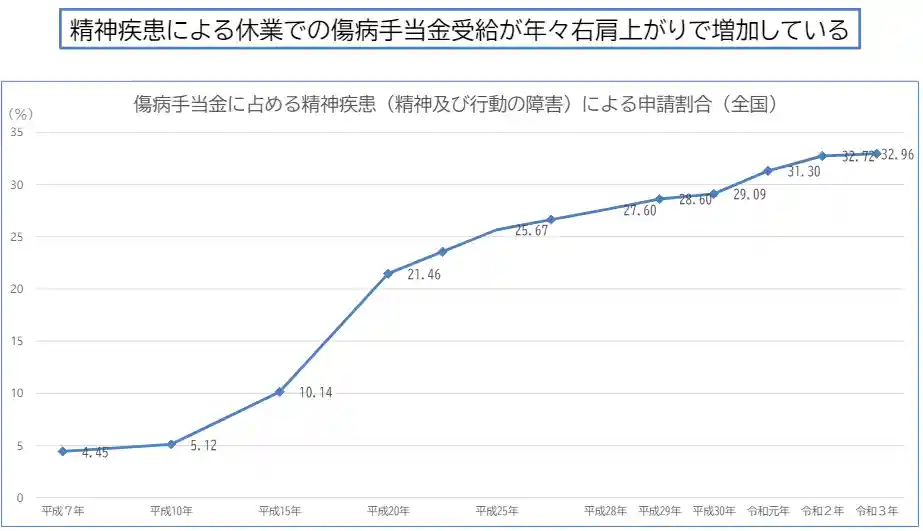

実際、傷病手当金の受給者を疾患別に分けると、精神疾患が最も多く、その割合は年々増加しています。

(出典:全国健康保険協会 京都支部「傷病手当金について」)

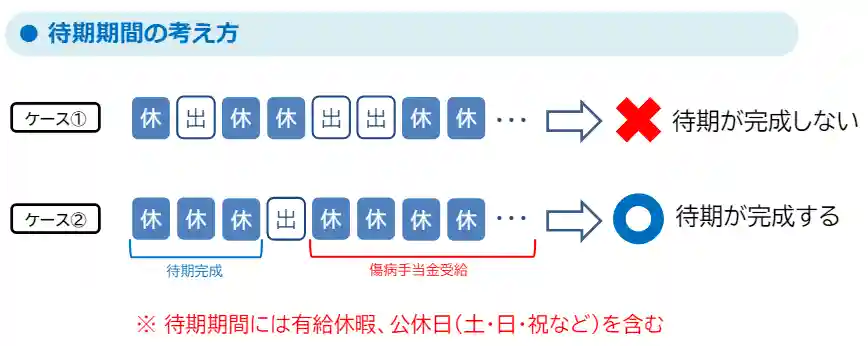

2−1−3 連続する3日間を含み、4日以上休業していること

3つ目の条件は、連続する3日間を含み、4日以上休業していることです。

最初の3日間は「待期期間」と呼ばれるもの。

民間の保険でも「入院3日目から保障します!」なんてありますが、それと似たようなものです。

具体的な考え方について、以下の図で説明します。

出典:全国健康保険協会 京都支部「傷病手当金について」」

上の図のケース1では、3日以上続けて休んでいないので、待期期間が毎回リセットされてしまい、「4日以上の休業」としてカウントできません。

一方、ケース2では、3日続けて休んだ時点で、待期が完成しており、その後の休みが4日以上にカウントできます。

なお、待期期間には、土日祝日などの公休日や、有給休暇を取得した日も含まれます。

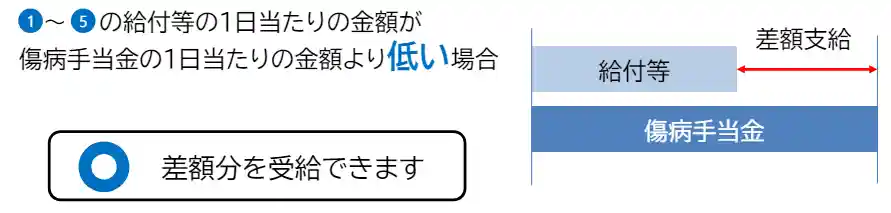

| 傷病手当金が減額される6つのケース |

|

以下に挙げる6つのケースに当てはまる場合、傷病手当金を満額受け取れない可能性があります。 ①~⑤の場合には、それぞれの金額との差額が支給されます(下図参照)。 ① 勤務先から給与が出た場合 休業中に勤務先から給与が出た場合、その日額よりも傷病手当金の日額よりも少ない場合にのみ、給与と傷病手当金の差額が支給されます。 ② 障害厚生年金を受けている場合 今回、傷病手当金を受け取る原因となったケガや病気と同じ原因で、障害厚生年金を受けている場合、障害基礎年金との合算額の360分の1が傷病手当金の日額より少ない場合にのみ、その差額が支給されます。 ③ 別の原因で労災保険から休業補償給付を受けている場合 今回傷病手当金を受け取る原因となったケガや病気と違う原因であっても、労災保険から休業補償給付を受けている期間中には、休業補償給付の日額が傷病手当金の日額より少ない場合にのみ、その差額が支給されます。 ④ 出産手当金を同時に受ける場合 傷病手当金の額が、出産手当金の額より多い場合にのみ、その差額が支給されます。 ⑤ 老齢年金を受けている場合 退職などで資格喪失後した後も、傷病手当金を継続給付する場合、老齢年金の額の360分の1が傷病手当金の日額より低い場合にのみ、その差額が支給されます。 ⑥ 障害手当金(一時金)※を受けた場合 今回傷病手当金を受け取る原因となったケガや病気と同じ原因で、障害手当金を受けた場合、傷病手当金の合計額が障害手当金の金額に達するまで、傷病手当金は支給されません。 ※障害手当金は、厚生年金制度から支給される給付金で、障害厚生年金をもらえる等級よりも、軽いと判断された場合に支給される一時金です。「障害年金」のパートで軽く触れます。 ⑥の場合のみ、1日あたりの金額と比較する形になっていません。 |

出典:全国健康保険協会 京都支部「傷病手当金について」」

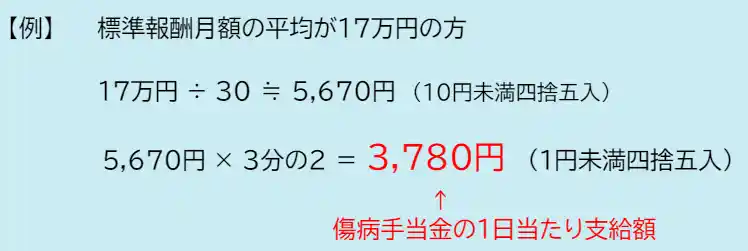

2−2 傷病手当金では額面給与額の約2/3が受けられる

次に、傷病手当金で、いくらの給付が受けられるのか、見ていきましょう。

結論からいうと、傷病手当金では、普段受け取っている額面給与額の約2/3が支給されます。

詳細な金額は、以下の計算式で求められます。

|

1日当たりの傷病手当金の計算式 |

|

【支給開始日の前月までの12ヵ月間の各標準報酬月額の平均額】÷ 30日 ×(2/3) |

-

-

参考:「傷病手当金について | よくあるご質問」|全国健康保険協会

続きを見る

例えばおおよその額面給与が17万円の場合、以下のような計算をします。

(出典:全国健康保険協会 京都支部「傷病手当金について」)

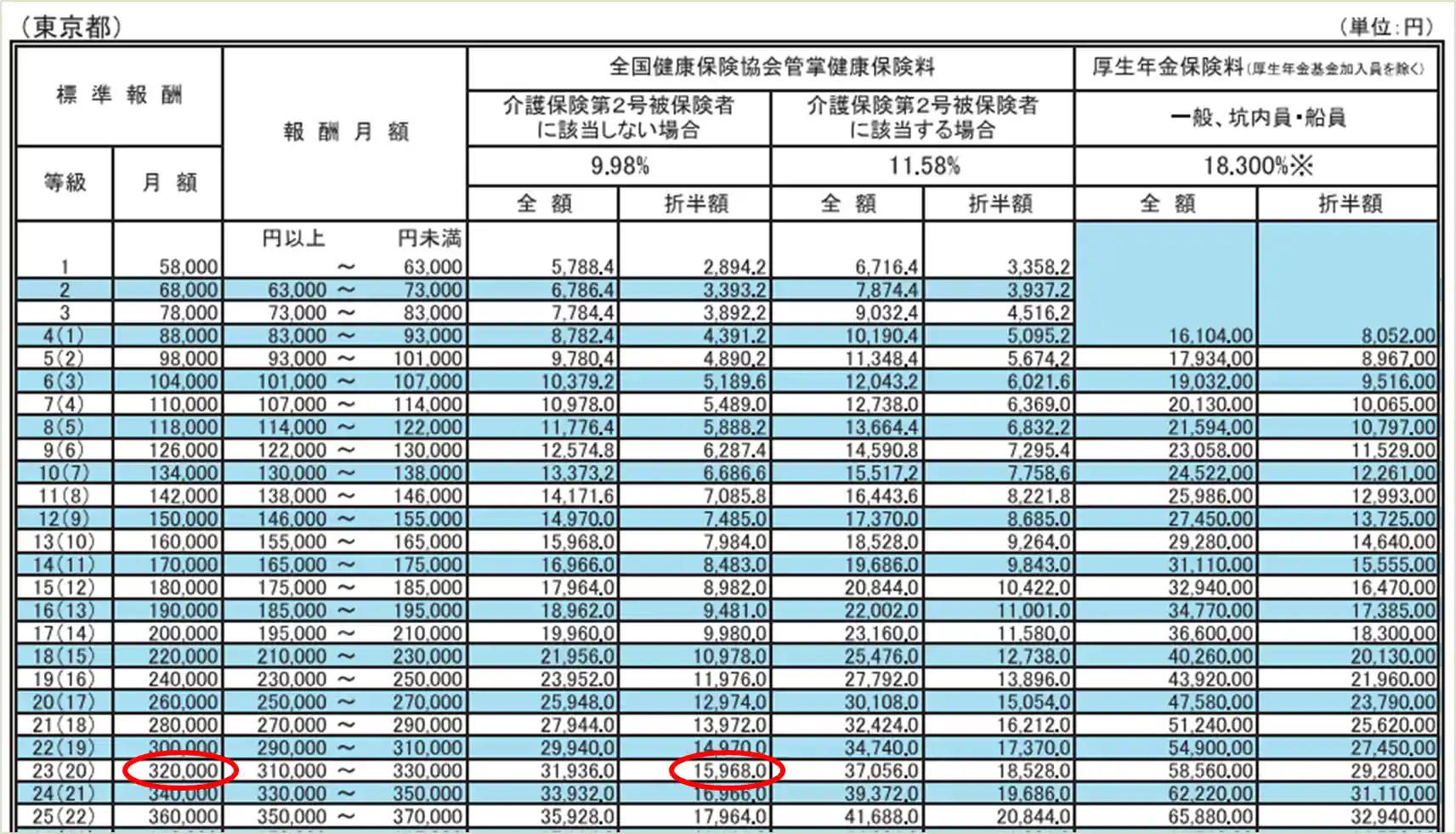

ここにある「標準報酬月額」とは社会保険に加入した際に登録した自身の諸手当込みの給料額で、1,000円未満が丸まったキリが良い数字となっています。

以下で、自身の標準報酬月額がいくらなのか解説していきます。

標準報酬月額は、給与明細に載っている、健康保険料から逆算できます。

支払っている健康保険料が分かったら、ご自身が加入している公的医療保険のウェブサイトで「保険料月額表」を確認してください。

例えばあなたが中小企業にお勤めで「全国健康保険協会(協会けんぽ)」に加入している場合、以下のウェブサイトで各都道府県別の保険料月額を確認できます。

-

-

都道府県毎の保険料額表 | 協会けんぽ | 全国健康保険協会

続きを見る

在職中の標準報酬月額は毎年4月から6月の給料の平均額から決められ、その年の9月から翌年8月までの1年間は同じ金額です。

以下の東京都の保険料額表をご覧ください。

例えば健康保険料が15,968円の場合(真ん中の赤丸)、この月の標準報酬月額は320,000円です(左の赤丸)。

(会社と自身で半額ずつ負担する仕組みなので「折半額」の欄を見ます。「介護保険第2号被保険者に該当する場合」とは40歳以上の方を指しますので。右側の欄で確認してください。)

(出典:健康保険・厚生年金保険の保険料額表)

なお、公的医療保険への加入が、12ヵ月に満たない場合には、次のうち低い方の金額が適用されます。

|

公的医療保険への加入が12ヵ月に満たない場合 |

|

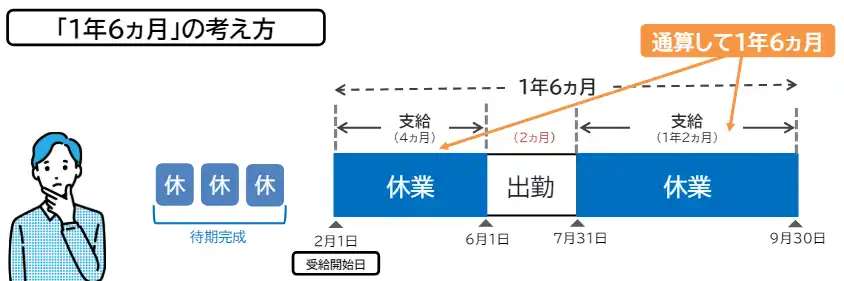

2−3 傷病手当金は支給開始から通算1年半受けられる

傷病手当金をもらえるのは、支給を開始した日から通算して1年6ヵ月の間です。

出典:全国健康保険協会 京都支部「傷病手当金について」

令和3年12月以前は、以下の図の通り、支給開始から起算して1年6ヵ月経過すれば終了する仕組みでしたが、令和4年1月以降、は通算して1年6ヶ月分受給できる形に変わっています。

▽令和3年12月以前の支給期間

出典:厚生労働省「健康保険の傷病手当金の支給期間が通算化されます」

令和3年12月以前は、上の図のとおり、出勤できた日も含めて1年6ヶ月が支給期間であることがわかります。

申請期限は、仕事を休んだ日の翌日から2年以内なので、注意が必要です。

例えば、令和4年8月10日に休業した場合、申請期限は令和6年8月10日までとなります。

また、原則として傷病手当金は健康保険に加入中に受け取るものですが、以下の条件を満たせば退職後(健康保険の資格喪失後)も受給できます。

|

条件を満たせば、傷病手当金は退職後にも受給できる |

|

傷病手当金は、勤務先を退職してからも、以下の条件を満たしていれば受給できます。

※退職後から傷病手当金を受け始める場合、以下3つの条件を満たす必要があります。

なお、退職後に働ける状態になるまで回復した場合、傷病手当金は打ち切られ、その後また働けない状態になったとしても、原則として再受給することはできません。 ただし、転職後に、以前と同じケガや病気によって、再び傷病手当金を受ける場合には、通算1年6ヵ月という期間内であれば、再受給が可能です。 |

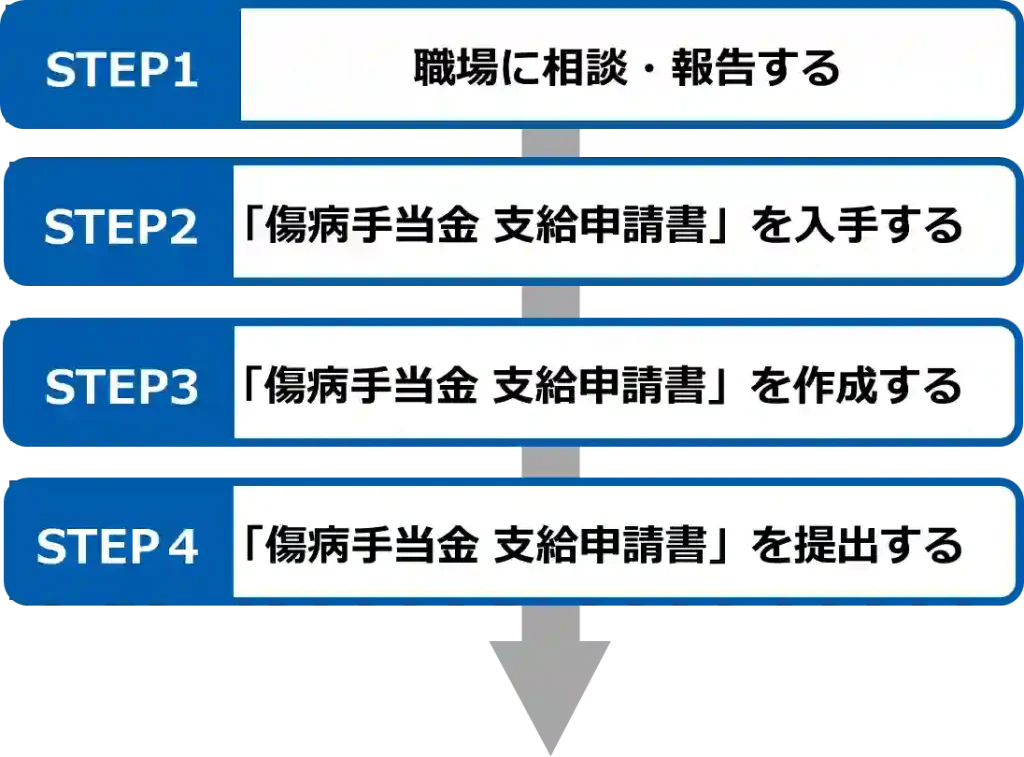

2−4 【4つのステップで完結】傷病手当金を申請する流れ

ここからは、実際に傷病手当金を申請する流れを解説します。

傷病手当金の申請手順は、以下に示す4ステップで完結します。

ここからは手順の内容をステップごとに解説していきます。

|

【STEP1】職場に相談・報告する 【STEP2】「傷病手当金 支給申請書」を入手する 【STEP3】「傷病手当金 支給申請書」を作成する 【STEP4】「傷病手当金 支給申請書」を提出する |

傷病手当金の申請方法は、ごくシンプルです。あまり難しく考えず、チャレンジしてみてください。

2−4−1 【STEP1】職場に相談・報告する

まずは、勤務先に傷病手当金の申請をしたいという希望を伝えます。

すでに、うつ病について話している場合には、勤務先の上司などから提案を受ける可能性もあります。

職場に相談しづらい場合には、先に主治医の診断書をもらっておいて、相談や報告をする際にその診断書を見てもらってもよいでしょう。

あるいは、電話やメールで報告だけするか、必要な書類(「傷病手当金 支給申請書」事業主記入欄)にメモや手紙を付けて郵便で送る方法でも、負担が少なくて済みます。

2−4−2 【STEP2】「傷病手当金 支給申請書」を入手する

次に、傷病手当金の申請書を入手します。

以下いずれかの方法だとスムーズに手に入れられます。

|

まずは、勤務先の健康保険などの事務を扱う、担当部署に相談してみましょう。

相談しづらいなら、健康保険のウェブサイトからでもダウンロードできます。

ただし、ご自身が加入している健康保険の書式でなければ意味がないので、健康保険証で、加入先の健康保険の名称を確認してから調べると確実です。

2−4−3 【STEP3】「傷病手当金 支給申請書」を作成する

次に、申請書を作成します。

どの健康保険であっても、申請書は、主に以下3部からなります。

|

1はご自身で記入します。

2は勤務先で、健康保険などの担当部署に記入を依頼します。

3は、うつ病という診断を受けた病院などで、主治医に記入を依頼します。

3の依頼には、手数料がかかる場合があるので注意してください。

2−4−4 【STEP4】「傷病手当金 支給申請書」を提出する

申請書が完成したら、加入している公的医療保険の窓口に提出します。

基本的には、職場の担当部署を経由して提出してもらいますが、自分でも提出できます。

提出先は、ご自身が加入している公的医療保険のウェブサイトで確認しましょう。

3 障害年金【初診日から1年半以上経過した方が対象】

障害年金とは、ケガや病気で生活や仕事をすることが困難な場合に、公的年金制度から支給される給付金(年金)です。

障害年金とは、ケガや病気で生活や仕事をすることが困難な場合に、公的年金制度から支給される給付金(年金)です。

障害年金の概要は、以下の表に示す通りです。

|

もらう条件 |

|

|

もらえる金額 |

3級の場合は最低保障額として62万円/年額(2025年度の場合) |

|

もらえる期間 |

有期認定の場合、1~5年ごとに更新が必要 |

(※2026年1月時点)

障害年金には、以下2つの種類があります。

|

障害基礎年金 |

障害厚生年金 |

|

原則として国民年金の加入者が対象 |

厚生年金保険の加入者(会社員・公務員)が対象 |

-

-

参考:公的年金制度の種類と加入する制度

続きを見る

「障害基礎年金」は、国民年金の加入者が受け取れる障害年金です。

一方、「障害厚生年金」は、会社員や公務員として厚生年金に加入する方が受け取れる障害年金です。

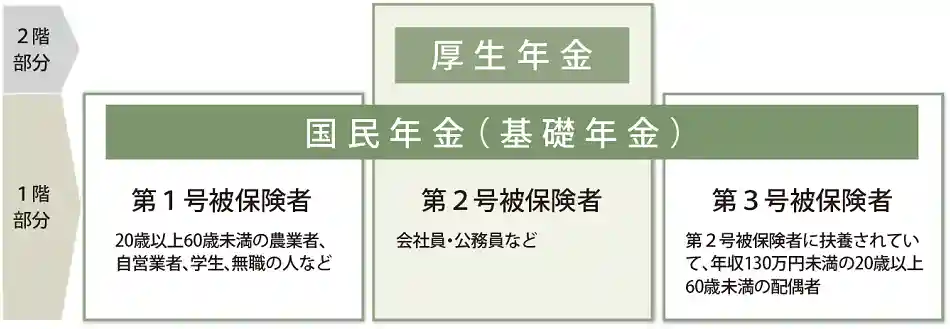

以下の図から分かるように、「国民年金の第2号被保険者」である会社員や公務員は、国民年金と厚生年金、2つの年金制度に加入し、保険料を納めています。

出典:日本年金機構「公的年金制度の種類と加入する制度」

そのため、厚生年金の加入者は、障害基礎年金だけでなく、障害厚生年金もプラスで受給できます。

ここでは、障害年金について、以下の項目を通して、くわしく解説していきます。

また、障害年金のエキスパートである、みんなのねんきん社会保険労務士法人代表の岡田真樹先生にもアドバイスをいただきます。

特にあなたが、今まさに、うつ病と診断されてから1年以上が経過して症状が重い場合は、ぜひ参考にしてください。

|

障害年金の手続きが難しそうなら専門家に頼むという手もあります |

|

ここから、障害年金について解説していきます。 内容を読むと分かるのですが、障害年金の請求をするのは、そう簡単ではありません。 とても複雑な制度なので、まず制度の内容を理解するのに時間がかかります。 さらには請求のタイミングを見極めたり、必要な書類を記入したり、たくさんの資料をそろえたりする必要もあり、請求に至るまでにかかる労力は計り知れません。 時間と手間をかけてやっとのことで請求しても、「不支給」とされるケースもよくあります。 自分で請求するのが難しそうであれば、早い段階で専門家に代行を依頼するのも一つの手段です。 請求のタイミングや提出資料によって、受給できるかどうかはもちろん、受け取れる金額や期間も大きく変わる可能性があります。 くわしくは、下記の記事もご参考ください。

|

3−1 障害年金を受けるための3つの要件

まずは、障害年金を受けるための要件について、解説します。

障害年金を受けるには、以下3つの要件を満たす必要があります。

|

障害年金を受けるための3つの要件 |

|

要件の内容は、障害年金の種類によって異なります。

|

|

障害基礎年金 |

障害厚生年金 |

|

(1)初診日要件 |

|

厚生年金保険の加入中(〜69歳) |

|

(2)障害状態該当要件 |

障害認定日において、 障害等級表に定める1級または2級 |

障害認定日において、 障害等級表に定める1級から3級 |

|

(3)保険料納付要件 (1・2のどちらかでOK) |

|

|

-

-

参考:障害基礎年金の受給要件・請求時期・年金額|日本年金機構

続きを見る

-

-

参考:障害厚生年金の受給要件・請求時期・年金額|日本年金機構

続きを見る

ここで、「障害認定日」とは、障害の原因となったケガや病気の初診日から、1年6ヵ月を過ぎた日のことです。

初めて病気の診断を受けてからある程度の時間(1年6ヶ月)が経ち、障害として残っているかどうかを判定する日が障害認定日です。

ここからは3つの要件について、1つずつ解説していきます。

ご自身が障害年金を受けられるかどうか、判断する際の参考にしてください。

|

こちらのコラムもおすすめ! |

3−1−1 初診日要件【初診時の病気は何でどの年金制度に加入していたか】

1つ目は初診日要件です。簡単にいうと、初めて診断を受けたタイミングに関する条件です。

障害年金それぞれの条件は、以下の通りです。

|

|

障害基礎年金 |

障害厚生年金 |

|

(1)初診日要件 |

|

厚生年金保険の加入中(〜69歳) |

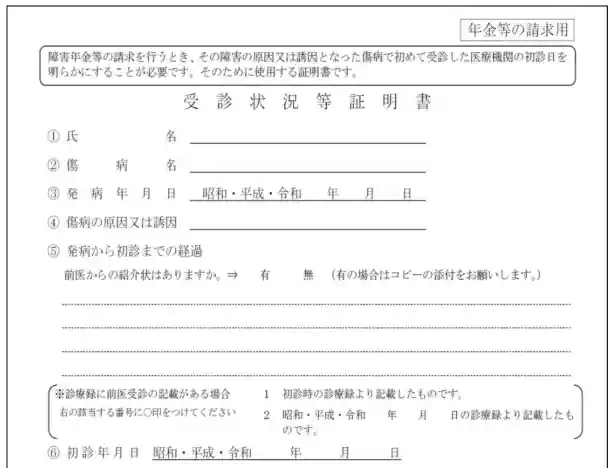

初診日とは、障害年金を申請する原因となったケガや病気について、初めて病院で診察を受けた日を指します。

障害年金は、初診日から1年6ヵ月後に「障害認定」を行います。

そのため、初診日を特定し、そこで診断された病気が原因として、結果、1年6ヶ月後に障害状態に該当している旨を証明しなければなりません。

初診日が特定されれば、その日に加入していた年金制度がわかります。

例えばサラリーマンとして在職中に初診日があれば、基本的に厚生年金に加入中であり、国民年金の第2号被保険者でもあるため、両制度の障害年金の初診日要件を満たすこととなります。

そこで、初診日を証明するために以下の「受診状況等証明書」を医療機関で作成してもらいます。

出典:日本年金機構「障害年金の初診日証明書類のご案内」

|

こちらのコラムもおすすめ! |

3−1−2 障害状態該当要件【障害の状態はどの程度か】

2つ目は障害状態該当要件です。簡単にいうと、法律で定める障害の状態に該当するか否かの要件です。

障害年金それぞれの条件は、以下の通りです。

|

|

障害基礎年金 |

障害厚生年金 |

|

(2)障害状態該当要件 |

障害認定日において、 障害等級表に定める1級または2級 |

障害認定日において、 障害等級表に定める1級から3級 |

障害の状態は、障害年金の対象となる病気やケガを負っており、かつ、日常生活がどの程度支障を受けているかにより等級が分かれます。

この場合の「障害等級」は、障害者手帳の等級とは全くの別物なので注意が必要です。

よくある誤解ですが、障害年金は障害者手帳を持っていなくても、受給できます。

「障害等級表」で定められている障害の程度については、以下の表を目安にしてください。

特に、3級は厚生年金制度にしかないこと、障害手当金はうつ病で該当することは無いことに注意です。

|

等級 |

障害の程度 |

|

1級 |

|

|

2級 |

|

|

3級 (厚生年金のみ) |

|

|

障害手当金 (厚生年金のみ) |

労働に制限を受けており、初診から5年以内に症状が固定している |

障害の状態は、年金請求時に提出された以下の資料によって審査されます。

|

つまり、医者による診断書と、ご自身の申立によるこれまでの病気の状況を総合的に審査して、障害認定日おいて障害状態にあるのか、あったとしてどの等級に該当するのかが判断されるのです。

障害状態のより詳しい情報は以下のウェブサイトを参考にしてください。

-

-

参考:国民年金・厚生年金保険 障害認定基準|日本年金機構

続きを見る

-

-

参考:『国民年金・厚生年金保険 精神の障害に係る等級判定ガイドライン』等|日本年金機構

続きを見る

|

こちらのコラムもおすすめ! |

3−1−3 保険料納付要件【滞納せずに保険料を納めてきたか】

3つ目は保険料納付要件です。簡単にいうと、これまでの保険料をきちんと納めてきたか?という条件です。

ご安心ください。全体に対してわずかな未納であれば問題ありません。

くわしい条件は、以下の通りです。

|

|

障害基礎年金・障害厚生年金 共通 |

|

(3)保険料納付要件 (1・2のどちらかでOK) |

|

要件2つを、1つずつ解説します。

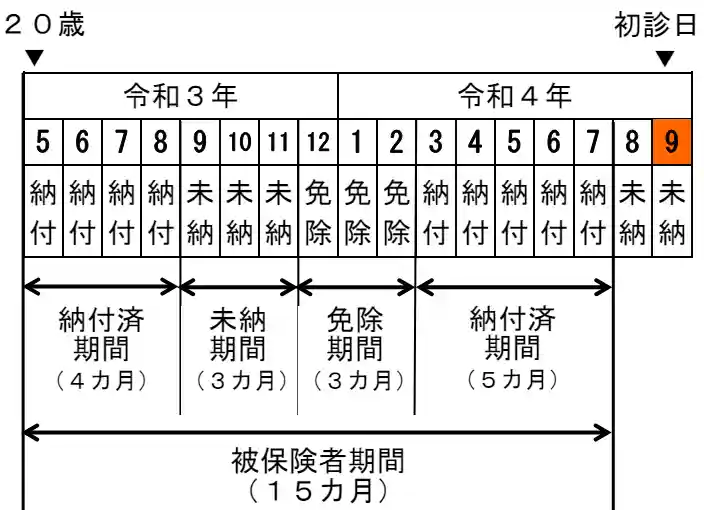

1の要件では、これまで年金を納めてきた全期間のうち、保険料を納めた・免除を受けた期間が全体の2/3以上必要ということ。

例えば、以下の図の場合、20歳から初診月の前々月までの期間は15ヵ月です。

そのうち未納期間は3ヵ月なので、保険料納付済期間は12ヵ月あり、要件の2/3を満たしています。

これで保険料納付要件はクリアーしました。要件1をクリアーしたなら要件2を考える必要はありません。

出典:日本年金機構「障害年金ガイド」

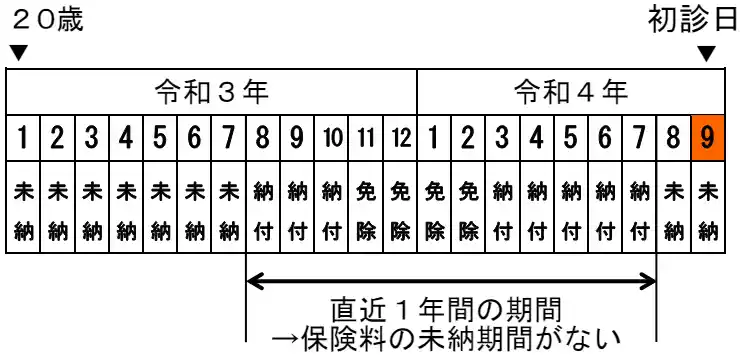

仮に要件1を満たせない場合でも、要件2が満たせるなら保険料納付要件をクリアーできます。

具体的に要件2を満たすケースを考えてみます。

下の図をご覧ください。

出典:日本年金機構「障害年金ガイド」

この図の場合、直近1年間に未納期間はなく、要件を満たしています。

令和3年7月以前は未納期間ですから、ギリギリの状況ですが要件はクリアーしています。

上記2つの図からも分かる通り、保険料が「免除」されている期間は、未納期間としてカウントされません。

保険料を未納にして良いことは何もありません。

将来の老後の年金は減りますし、この障害年金も受給の可能性が小さくなります。

もし保険料を納めるのが難しいときには、なるべく早めに免除や猶予の手続きをしましょう。

また、保険料は期限が過ぎてもあとから納めることもできますが、こんなケースはいけません。

保険料納付要件は初診日の前日の時点で判定されます。

したがって、病気と診断されてから急いで保険料を納めても間に合いません。

こうならないよう常日頃、保険料はきちんと納めるか、免除や猶予の手続きをしておく必要があるのです。

保険料の猶予や免除制度については、以下の日本年金機構のページで確認できます。

-

-

参考:国民年金保険料の免除制度・納付猶予制度|日本年金機構

続きを見る

3−2 障害年金では最低でも約62万円受けられる

障害年金は「障害基礎年金」と「障害厚生年金」で、受け取れる額が異なります。

障害基礎年金では、等級に応じて「図の左(薄い青)に示している額+子の加算額」が、障害厚生年金では、「図の右(濃い青)に示している計算式+加給年金」がプラスで受けられます。

つまり、サラリーマンが在職中の初診日で障害年金を受ける場合は、障害基礎年金に加えて障害厚生年金の両方の保障が受けられます。

加えて家族の状況によっては追加の保障(子の加算・加給年金)を受けられるのです。

一方で自営業者の方や学生は国民年金のみの加入なので障害基礎年金のみの保障となります。

(全て年額となります。実際にはこの額の6分の1を2ヶ月に1回ずつ受け取ります)

|

|

障害基礎年金 |

|

障害厚生年金 |

||||

|

1級 |

103.9万円 |

+ |

子の加算※ |

+ |

報酬比例の年金額× 1.25 |

+ |

配偶者の加算※ |

|

2級 |

83万1,700円 |

+ |

子の加算※ |

+ |

報酬比例の年金額 |

+ |

配偶者の加算※

|

|

3級 |

|

|

|

|

報酬比例の年金額※2 |

|

|

(2026年1月時点)

※ 子の加算・配偶者の加算:子供2人まで 1人につき239,300円、3人以上 1人につき7万9,800円、配偶者がいると239,300円

※2 3級にのみ最低保障額あり:約62万円

3−2−1 障害厚生年金における「報酬比例の年金額」の計算方法

上の表を見てわかるとおり、障害基礎年金の年金額は等級が同じなら人によって違いはありません。

一方、障害厚生年金における報酬比例の年金額は、過去の報酬や年金の加入期間に応じて等級が同じでも変わります。

厚生年金に入っていた期間が長く、その間の給料(報酬)が高ければそれに比例して年金額も高くなるという構造です。

計算式は以下の通りです。

【報酬比例の年金額=A+B】

【Aの計算式:平成15年3月までの期間】

【Bの計算式:平成15年4月以降の期間】

平成15年4月以降はボーナスからの保険料も年金に反映するようになったので期間を別々に計算して合算します。

Bの計算式はボーナスの分、平均額が高くなるはずなので、乗率でバランスを取っているのです。

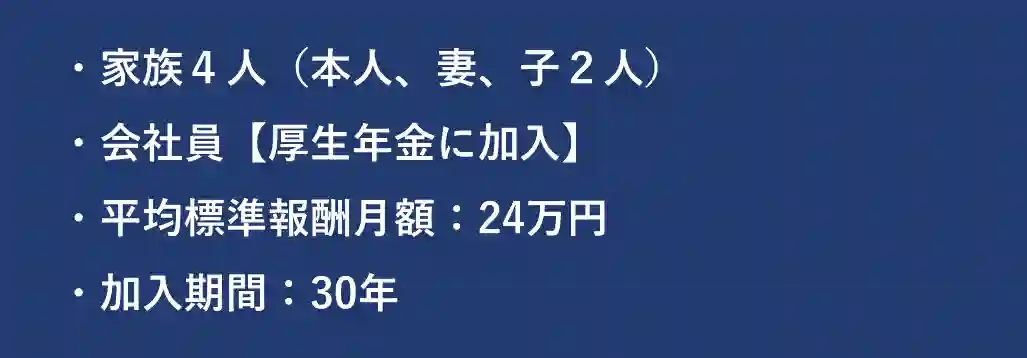

例えば厚生年金加入期間の給料・ボーナスの平均額が全期間で24万円で、加入期間が30年(平成15年3月まで9年、4月以降21年)ある人の場合を計算してみましょう。

前提条件は以下のとおりとします。

【前提条件】

【Aの計算式】

【Bの計算式】

【A+B】=51万円

-

-

参考:は行 報酬比例部分|日本年金機構

続きを見る

これを一覧表に組み込むと、以下のようになります。

3級に該当した場合は障害基礎年金部分がなく、家族を対象した加算額もないため、1、2級に比べ大幅に金額が少なくなるのがわかります。

逆に、3級のみは最低保障額が決められており、51万円は最低保障額を下回るので、最低保障額まで引き上げられます。

|

|

障害基礎年金 |

|

障害厚生年金 |

受給年額 |

||||

|

1級 |

103.9万円 |

+ |

239,300円×2人分 |

+ |

51万円× 1.25 |

+ |

239,300円 |

239万4,400円/年 (月額:約19万9,533円) |

|

2級 |

83万1,700円 |

+ |

239,300円×2人分 |

+ |

51万円 |

+ |

239,300円 |

205万9,600円/年 (月額:約17万1,633円) |

|

3級 |

|

|

|

|

62万円 |

|

|

62万3,800円(最低保障額)/年 (月額:5万1,983円) |

(※2025年1月時点)

3−3 障害年金が受け取れる期間は、請求の種類によって変わる

障害年金は請求の種類が、以下の2パターンあります。

|

「障害認定日」に、障害の状態がどの程度かによって、請求できるタイミングが変わります。

|

3−3−1 障害認定日に請求できる場合【障害認定日請求】

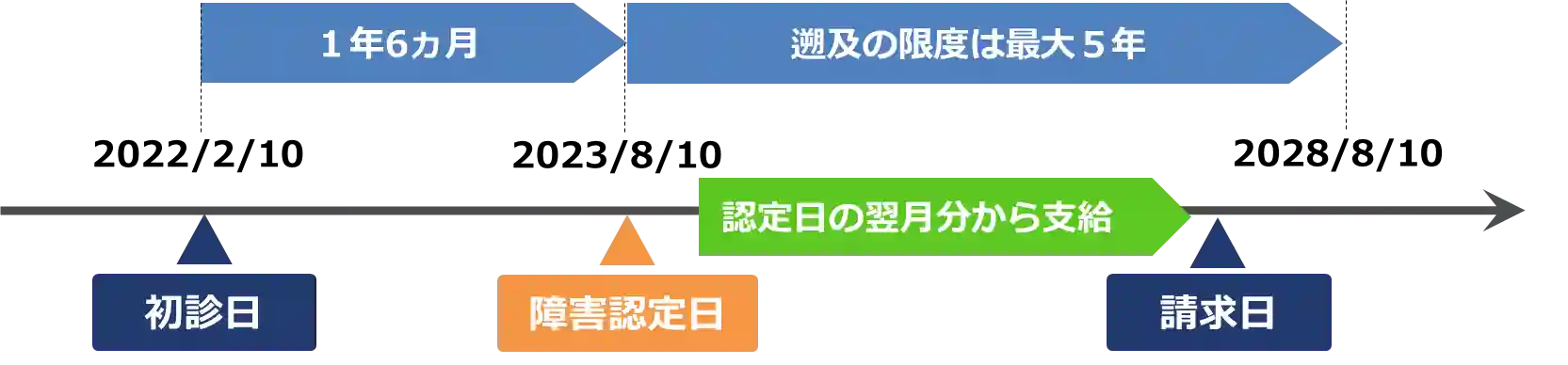

(1)の障害認定日請求は、障害認定日に障害年金をもらえるだけの障害の状態に該当している場合です。

この場合、障害認定日より後であれば、いつでも障害年金の請求ができ、障害認定日の翌月分からの障害年金を受給できます。

障害認定日に年金の権利が生じているため、遡って受給することができます。

ただし、遡りは5年が限度になっています。5年より前の期間は時効により消滅してしまいます。

|

うつ病で障害年金を受ける場合は定期的な更新が必要となる |

|

支給期間が1年半までに制限されている傷病手当金とは違い、障害年金は障害状態続く限り受け取れます。 その障害状態を判定するため、障害の種類や程度によっては、更新が必要となる場合もあります。 うつ病は、障害の程度が変わることが多いので、「有期認定」となり、1~5年ごとの更新が必要となります。 更新時期には「障害状態確認届」が日本年金機構から届くので、医師に診断書欄を記入してもらったうえで、提出します。診断書を元に、障害の程度の見直しが行われ、障害年金を受給できるかが決まります。

岡田社労士

指を欠損している私の場合は永久固定ということで更新はありません。障害の種類や程度により更新の有無・期間が異なるのです

|

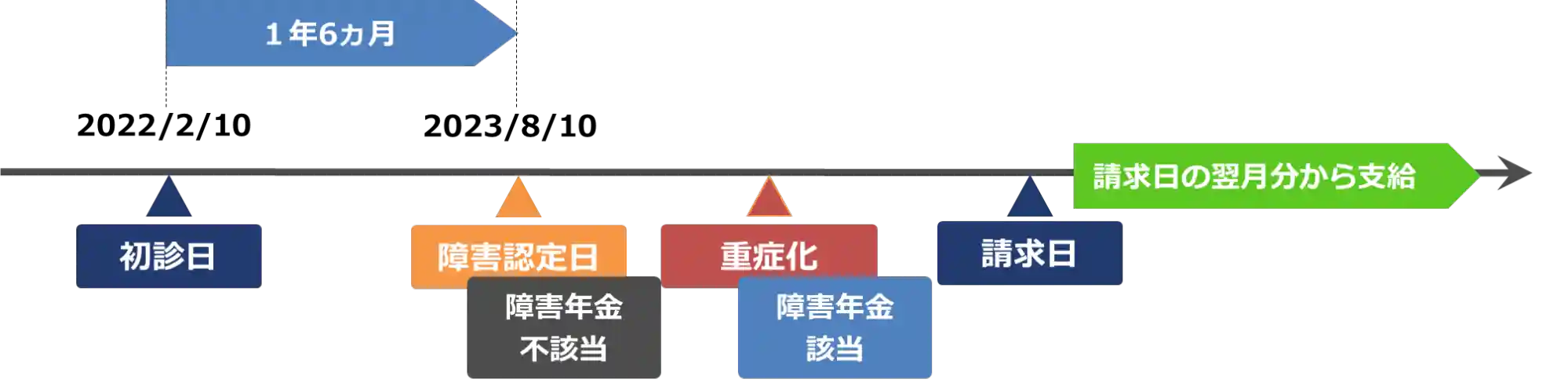

3−3−2 障害認定日以降に症状が悪化した場合【事後重症請求】

(2)の事後重症請求は、現在の障害状態を証明して、将来に向けてのみ年金を受け取りたいとする請求手続きです。

上の図のように障害認定日において障害状態に該当しなくても、その後に症状が悪化し、障害年金をもらえるだけの障害の状態になれば、請求日の翌月分から、障害年金を受給できます。

ただし(1)の障害認定請求のように遡及はできないので、請求が遅れた分だけ、年金の受給開始が遅くなり、トータルで受け取れる金額が減ります。

また、この事後重症請求は65歳の誕生日の前々日までに手続きを行う必要があることに注意してください。

ここまでで2つの請求方式を説明しましたが、過去の資料を揃えることができないなどの理由で、実際は(2)の事後重症請求手続きが多数を占めています。

以下のコラムも参考にしてください。

|

こちらのコラムもおすすめ! |

3−4 【6つのステップが必要】障害年金を請求する流れ

ここからは、実際に障害年金の請求をする流れを解説します。

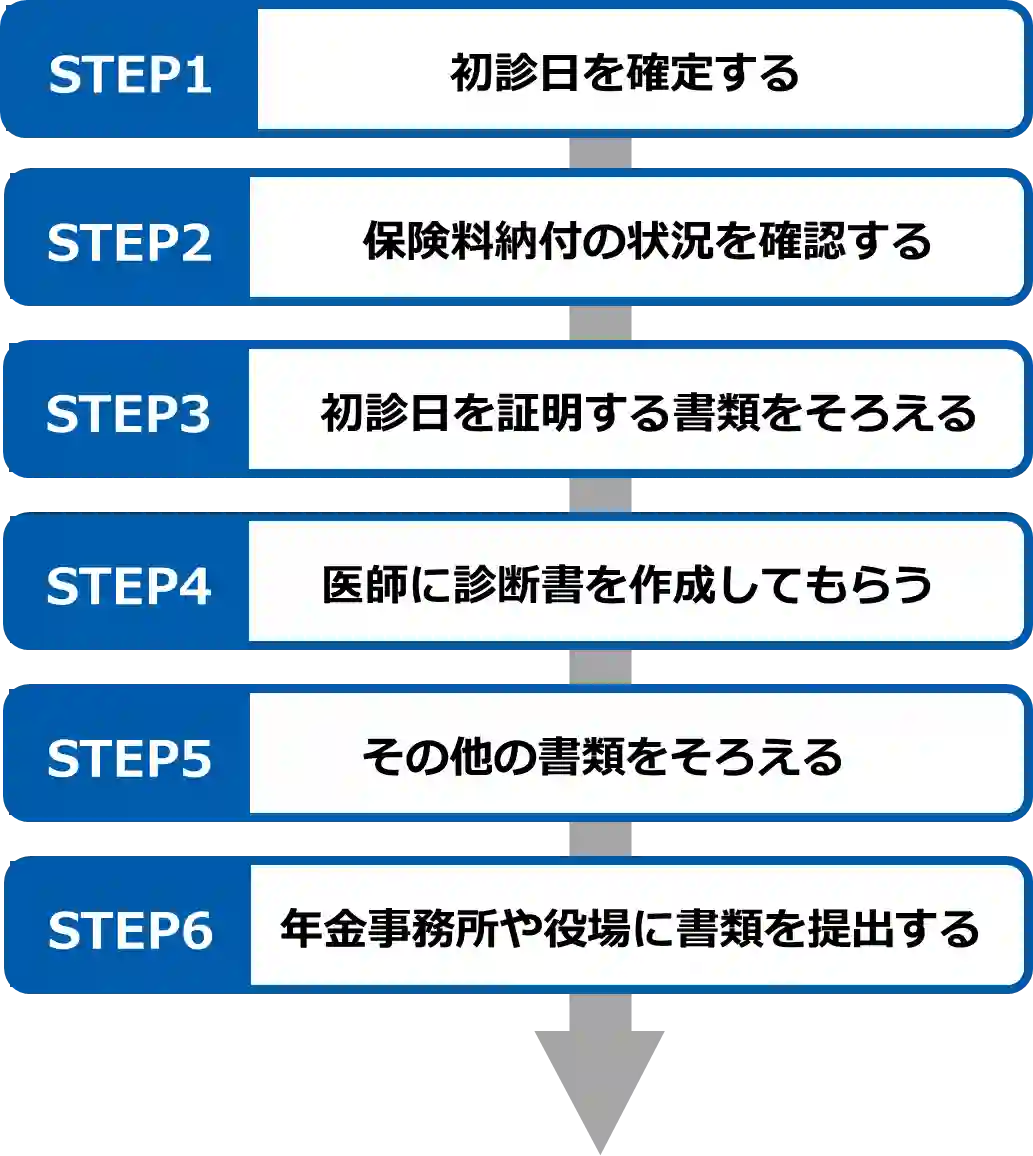

障害年金を請求するには、以下に示す6ステップが必要です。

ここからは手順の内容をステップごとに解説していきます。

|

【STEP1】初診日を確定する 【STEP2】保険料納付の状況を確認する 【STEP3】初診日を証明する書類をそろえる 【STEP4】医師に診断書を作成してもらう 【STEP5】その他の書類をそろえる 【STEP6】年金事務所や役場に書類を提出する |

これから、できるだけわかりやすく説明しますが、やはり障害年金の請求には難しい部分が多いです。

3−4−1 【STEP1】初診日を確定する

最初にすべきなのは、初診日の確定です。

現在の障害状態が原因となった病気の最初の診断の日です。

初診日を確認することで、以下のことが分かります。

|

STEP2の「保険料納付要件を満たしているかどうか」も、初診日が分かって初めて、判断できます。

3−4−2 【STEP2】保険料納付の状況を確認する

STEP1で初診日が確定できたら、年金事務所で保険料納付の状況を確認します。

具体的には、以下2つのどちらかを満たしているかどうかです。

|

(3)保険料納付要件 (1・2のどちらかでOK) |

|

要件を満たしていると分かったら、年金事務所で請求に必要な書類の様式を受け取りましょう。

3−4−3 【STEP3】初診日を証明する書類をそろえる

次にSTEP1で確定した、初診日を証明するための書類をそろえます。

基本の書類は、初診時の医療機関が作成する「受診状況等証明書」です。

出典:日本年金機構「障害年金の初診日証明書類のご案内」

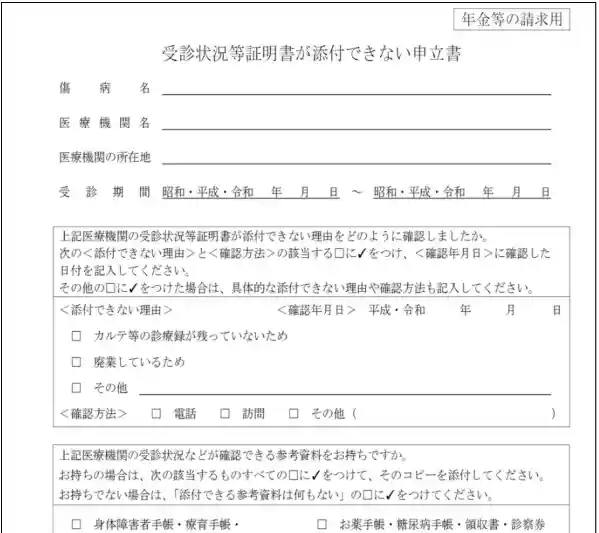

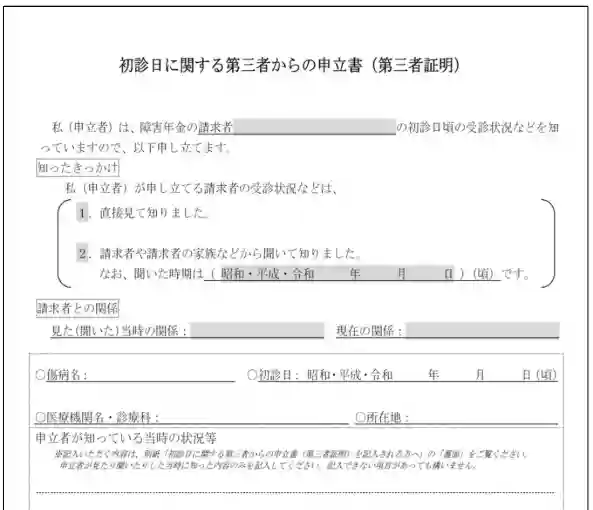

もし初診を受けた病院が廃院していたり、カルテが廃棄されたりした場合には、以下の「受診状況等証明書が添付できない申立書」や「初診日に関する第三者からの申立書」を作成し、提出しなければいけません。

出典:日本年金機構「障害年金の初診日証明書類のご案内」

出典:日本年金機構「障害年金の初診日証明書類のご案内」

3−4−4 【STEP4】医師に診断書を作成してもらう

次に、医師に診断書を作成してもらいます。

この診断書は医師が任意の様式で作成したものではなく、日本年金機構が用意している障害に応じた診断書のフォーマットに記入してもらうことが必要です。

-

-

参考:障害年金の請求手続き等に使用する診断書・関連書類|日本年金機構

続きを見る

作成する診断書は、(1)障害認定日請求と(2)事後重症請求のどちらかによって、必要となる診断書の内容や枚数が異なります。

必要となる診断書の内容については、以下の表を参考にしてください。

|

|

請求のタイミング |

診断書の枚数 |

診断書の内容(受診時期) |

|

障害認定日請求 |

障害認定日から1年以内 |

1枚 |

障害認定日から3ヵ月以内の状態 |

|

障害認定日から1年以上経過 |

2枚 |

|

|

|

事後重症請求 |

障害認定日以降に症状が悪化した日 |

1枚 |

請求日以前の3ヵ月以内の状態 |

(※2026年1月時点)

3−4−5 【STEP5】その他の書類をそろえる

最後に、受診状況等証明書、診断書以外に必要なその他の書類をそろえます。

必要書類については、以下の日本年金機構のリーフレットを参考にしてください。

-

-

参考:障害基礎年金の請求手続きのご案内|日本年金機構

続きを見る

-

-

参考:障害厚生年金の請求手続きのご案内|日本年金機構

続きを見る

この中に出てくる「年金請求書」や「病歴・就労状況等申立書」は、自身で作成しなければならない書類です。

また、所得証明書や戸籍謄本などの証明書は役場などで取得する必要があります。

3−4−6 【STEP6】年金事務所か役場に書類を提出する

書類が一式そろったら、年金事務所か役場に提出します。

提出先は、請求する年金の種類と、初診日に加入していた年金制度によって異なります。

提出先については、以下の表を参考にしてください。

郵送でも受付してもらえます。

|

請求する年金 |

初診日に加入していた年金制度 |

書類の提出先 |

|

障害基礎年金 |

未加入

(20歳前、国内居住60歳〜64歳) |

住所地のある市区町村役場の国民年金課 |

|

国民年金 第1号被保険者 (自営業、無職、学生) |

||

|

国民年金 第3号被保険者 (配偶者に扶養されている人) |

|

|

|

障害厚生年金 |

厚生年金(民間企業勤務) |

|

|

厚生年金(公務員や私学教職員) |

初診日に加入していた各共済組合 |

(※2026年1月時点)

4 うつ病が原因でなくても受けられる給付金もある

ここまでは、うつ病であることで受けられる給付金2つについて解説してきました。

ここからは、うつ病などの病気やケガであるかどうかは関係なく、受給できる給付金2つを紹介します。

給付金を受け取る条件や、受け取れる金額、期間などを解説するので、参考にしてください。

4−1 【失業した場合】失業給付

1つ目は、失業した際に受け取れる可能性のある「失業給付」です。

|

失業給付とは |

失業や退職した人の生活費を保障し、再就職を支援する制度 |

|

支給元 |

雇用保険制度 |

|

もらう条件 |

|

|

もらえる金額 |

額面給与の約50~80% 計算式:基本手当日額:離職した日の直前6ヵ月分の月給÷180の約50~80% |

|

もらえる期間 |

原則として離職した日の翌日から1年間 |

|

注意点 |

求職活動や就職が難しい病状の場合、受け取れない可能性がある |

(※2026年1月時点)

-

-

参考:基本手当について|ハローワークインターネットサービス

続きを見る

また、もらえる金額について、退職前の給与が月額20万円だった場合、支給額は月額13万5,000円程度となります。

下のシミュレーションサイトも参考にしてください。

-

-

参考:【シミュレーション】失業手当(失業保険)の給付額はいくら?計算方法は?|doda

仕事を退職し、失業手当(失業保険)の申請を考えている人の中には「自分がいくらもらえるのか分からない」という人も多くいるでしょう。本記事では、失業手当(失業保険)の給付額の計算方法を分かりやすく解説して ...

続きを見る

の給付額はいくら?計算方法は? |転職ならdoda(デューダ)")

表内にもある通り、失業給付は、就職への意思と能力を問われます。

ご自身の症状に合わせて検討してください。無理は禁物です。

4−2 【生活が困窮している場合】生活保護

2つ目は、生活が困窮している場合に受けられる、「生活保護」です。

|

生活保護とは |

生活に困窮する人の生活を保障し、自立を助長する制度 |

|

支給元 |

国・地方公共団体(お住まいの自治体) |

|

もらう条件 |

|

|

もらえる金額 |

最低生活費から収入を差し引いた額 例:東京都内で一人暮らしの場合 最低生活費13万円-アルバイト収入5万円=7万円 |

|

もらえる期間 |

原則:制限なし 保護を受ける必要がなくなるまで |

|

注意点 |

制限やデメリットが多いため、最後の手段とする |

(※2026年1月時点)

-

-

参考:生活保護制度|厚生労働省

生活保護制度について紹介しています。

続きを見る

-

-

参考:最低生活費の算出方法|厚生労働省

続きを見る

生活保護は、最低限度の生活を保障してくれる制度ですが、例えば自動車などの資産を保有できないなど、さまざまな制約があります。

活用するのは最後の手段として、自分にとってのメリットとデメリットをよく考えてからにしましょう。

5 給付金以外にも経済的負担を軽くする制度がある

うつ病で受け取れる可能性があるのは、給付金だけではありません。

給付金以外にも、経済的負担を軽くしてくれる制度が用意されています。

今回は、以下3つの制度を紹介します。

ここからは各制度の概要を、簡潔に分かりやすく解説していきます。

5−1 自立支援医療制度(精神通院医療)

1つ目は「自立支援医療制度」です。

この制度では、公的医療保険で負担する医療費の3割の自己負担を、1割にまで軽減してくれます。

|

自立支援医療制度とは |

精神疾患の通院治療にかかる、医療費負担を軽減してくれる制度 |

|

支給元 |

都道府県・指定都市 |

|

対象者 |

特定の精神疾患があり、通院による精神医療が必要な患者 |

|

軽減の割合 |

1割負担(通常は3割負担)自己負担額の上限額あり |

|

もらえる期間 |

受給者証の有効期限は1年 1年ごとに更新が必要 |

(※2026年1月時点)

-

-

参考:自立支援医療(精神通院医療)の概要|厚生労働省

自立支援医療(精神通院医療)の概要について紹介しています。

続きを見る

の概要|厚生労働省")

-

-

参考:自立支援医療(精神通院医療)について|厚生労働省

続きを見る

申請は市町村の担当窓口で行えます。

給付金を受け取れるわけではありませんが、3割負担が1割負担に軽減されます。申請のハードルもそこまで高くないため、早い段階で申請の検討をすることをおすすめします。

5−2 住居確保給付金(生活困窮者自立支援制度)

2つ目は「住居確保給付金(生活困窮者自立支援制度)」です。

生活困窮者自立支援制度は、経済的に困窮している方に、あらゆる支援を行うもので、各自治体に設置された自立相談支援事業所が窓口となって相談支援を行っています。

その支援の1つが、住居確保給付金です。

|

住居確保給付金とは |

失業や退職により困窮し、住居を失ったか失いそうな方に支給される給付金 |

||||||||

|

支給元 |

地方自治体 |

||||||||

|

対象者 |

(給与が離職・廃業と同程度まで減少している) |

||||||||

|

もらう条件 |

|

||||||||

|

もらえる金額 |

家賃相当額 【上限額の例:東京都特別区の場合】

|

||||||||

|

もらえる期間 |

原則:3ヵ月間 延長は2回まで最大9か月間 |

(※2026年1月時点)

-

-

参考:生活困窮者自立支援制度|厚生労働省

生活困窮者自立支援制度について紹介しています。

続きを見る

-

-

参考:住居確保給付金リーフレット|厚生労働省

続きを見る

-

-

参考:住居確保給付金|厚生労働省

新型コロナウイルス感染の影響により収入が減少し生活に困窮する方に必要な生活費用等の貸付や、住居を失うおそれが生じている方々に一定期間家賃相当額を支給します。

続きを見る

2年以内に離職しているか、給与が減り、今の住居に住み続けられない可能性がある人が受給できます。

ただし、受給する条件は、比較的ハードルが高く、そう簡単には受けられません。

お住まいのエリアにある相談窓口は、以下のウェブサイトを参考にしてください。

-

-

参考:自立相談支援機関 相談窓口一覧|一般社団法人 生活困窮者自立支援全国ネットワーク

続きを見る

5−3 精神障害者保健福祉手帳(障害者手帳)

3つ目は「精神障害者手帳」の取得です。

生活や仕事がままならない場合、障害者手帳を持っていると、経済的負担が抑えられる支援が受けられます。

|

障害者手帳とは |

精神障害が原因で、長期にわたり生活や仕事に制約がある人のための手帳制度 |

|

支給元 |

都道府県・指定都市 |

|

もらう条件 |

|

|

受けられる支援 |

|

|

もらえる期間 |

申請受理日から2年間(更新が必要) |

|

注意点 |

障害者手帳を受けるための「障害等級」は、障害年金の等級とは別物 |

(※2026年1月時点)

-

-

参考:障害者手帳|厚生労働省

障害者手帳について紹介しています。

続きを見る

障害者手帳は、取得するのに時間や手間がかかります。しかし、取得すること自体にデメリットはほとんどなく、一度取得した後も希望すれば返却できます。

経済的に困窮しているときには、ぜひ取得を検討してほしい制度です。

6 うつ病で給付金を受けるなら、一度専門家に相談しよう

ここまで、うつ病の方が受け取れる可能性のある、給付金や制度を紹介してきました。

うつ病でも、さまざまな給付金や制度の利用ができると分かって、希望が持てたのではないでしょうか。

しかし、すでにお分かりの通り、これらの給付金や制度の利用にこぎつけるのは、容易ではありません。

これらの給付の中で最も保障が手厚い障害年金をお考えであれば、専門家にご相談を。

ご自身での手続きは難易度が高く、知識が無い方が手続きすると不支給決定されることが多いからです。

コラムの最後に、障害年金専門会社であるみんなのねんきんをご紹介します。

7 まとめ

うつ病で仕事を休んだり、退職した場合、以下のような給付金や制度が利用できます。

|

給付金・制度名 |

条件 |

金額 |

期間 |

|

傷病手当金(公的医療保険) |

|

月額:額面給与の約2/3 |

通算1年6ヵ月 |

|

障害年金(公的年金制度) |

|

|

有期認定の場合は1~5年ごとに要更新 |

|

失業給付(雇用保険制度) |

|

額面給与の約50~80% |

原則1年間 |

|

最低生活費-収入 |

制限なし |

|

|

自立支援医療制度(精神通院医療) |

特定の精神疾患で通院中 |

医療費3割 → 1割 |

原則1年間 更新が必要 |

|

住居確保給付金(生活困窮者自立支援制度) |

|

家賃相当額 |

原則:3ヵ月間 延長は2回まで 最大9ヵ月間 |

|

|

2年間 更新が必要 |

(※2024年6月時点)

冒頭でもお伝えしましたが、この7つの中でも、

現在会社を休んでいるなら「傷病手当金」、

うつ病と診断されてから1年以上が経過して症状が重いなら「障害年金」

の可能性があります。

それぞれの給付金・制度で活用できそうなものは積極的に活用してみてください。

みんなのねんきん社会保険労務士法人

障害年金手続代行専門会社